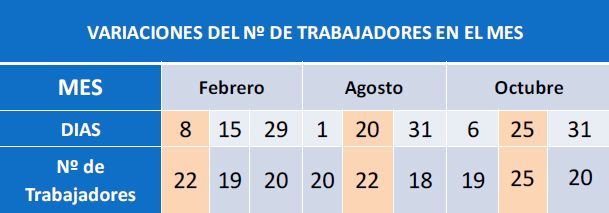

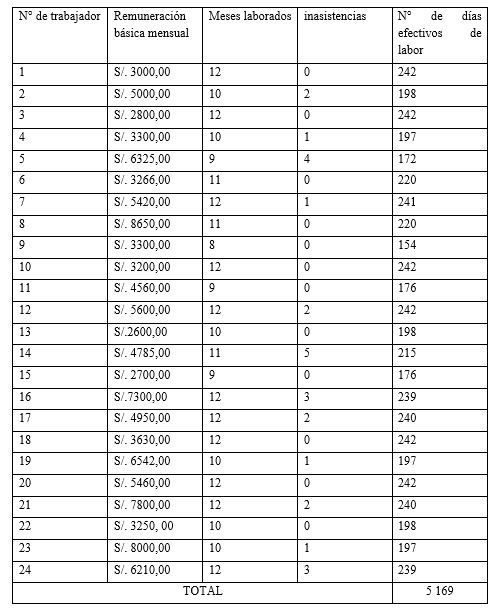

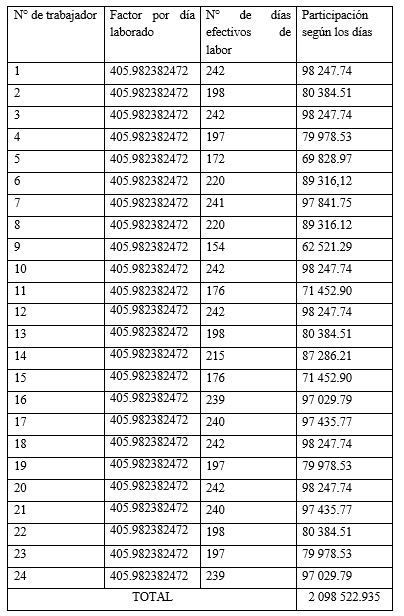

Hay que tener presente que los días de a considerar, son los efectivamente laborados, es decir, si en una empresa tienen una jornada laboral de lunes a viernes (5 días), entonces, solo se deben sumar estos días como trabajados y semana a semana, mes a mes se van sumando el total de días efectivamente laborados. Si la jornada laboral es de lunes a sábados (6 días), entonces se van a sumar estos montos. No se consideran los feriados, licencias con o sin goce, descansos médicos (ni subsidios), vacaciones ni otros días. Únicamente los descanses médicos producto de un accidente o enfermedad laboral, no los que fueran generados fuera del trabajo.

Buenísimo el post. Reciba un cordial saludo.

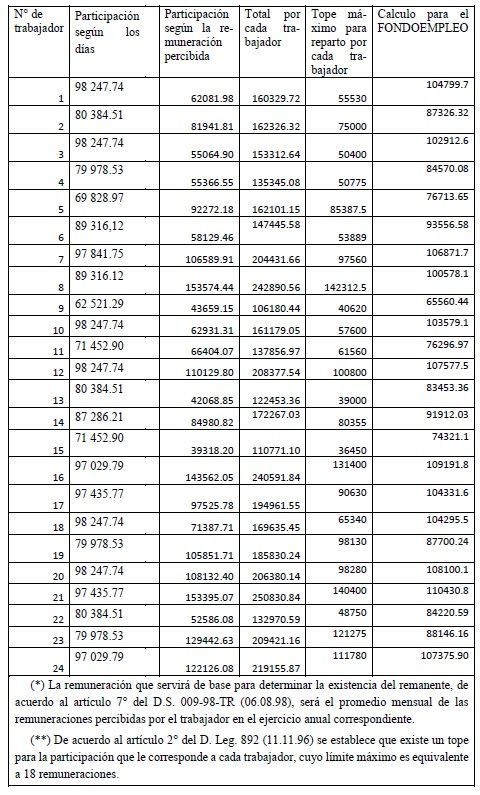

Excelente, pero se podría complementar con el tratamiento tributario, asientos contables, ya que es la primera vez vamos a hacer reparto de utilidades

Muy buena información e ilustración, felicitaciones al equipo

Muy didáctico, después de buscar en todas las paginas finalmente encontré este magnifico articulo, muy agradecida por ello, Bendiciones

Gracias Haydee. Es gratificante haber ayudado.

Saludos

Felicitaciones! El artículo mejor explicado de todos los que hay, para el pago de utilidades. un abrazo y sigan así!

Gracias Raul. Nos esforzamos en dar lo mejor.

Saludos

Gracias por la información, pero tengo una consulta en el caso de una empresa constructora, donde los obreros perciben mensualmente 3% de su remuneración como utilidades, en este caso, ese pago es todo lo que percibirían o hay que pagarles al final del ejercicio también junto con los trabajadores empleados? De ser así, el pago que se les hace mensualmente es a cuenta de utilidades o no?

Hola. Ya no, pues ya reciben mensualmente